全國咨詢熱線:13969580678

作者:宏鉅天成鋼管有限公司 時間:2019/3/19 11:24:1312 次瀏覽

陽春三月,鋼價遭遇倒春寒。節(jié)后鋼價并沒有延續(xù)首周漲勢,市場需求遠(yuǎn)低于預(yù)期;庫存高企導(dǎo)致商家資金面趨緊;疊加期貨大幅調(diào)整影響下;導(dǎo)致“金三”鋼材價格出現(xiàn)較大幅度下跌。

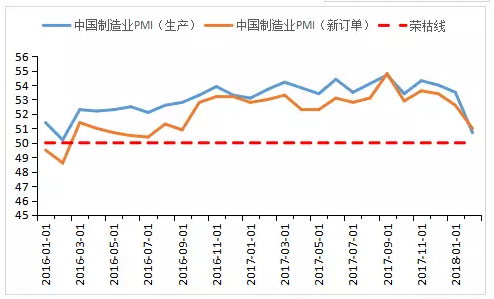

▍一、制造業(yè)增速放緩

圖1、近三年P(guān)MI走勢

從統(tǒng)計局近期公布的PMI數(shù)據(jù)來看,雖然仍處于榮枯線以上,但無論是生產(chǎn)還是新訂單PMI指數(shù)仍在持續(xù)走弱。就2月份中國制造業(yè)采購經(jīng)理指數(shù)(PMI)而言,較上月回落1.0個百分點,制造業(yè)總體雖延續(xù)擴張態(tài)勢,但增速有所放緩。另據(jù)發(fā)布數(shù)據(jù)顯示,2018年2月中國制造業(yè)供給指數(shù)(MMSI)為94.46點,同比增長1.93%,環(huán)比下降18.05%。子行業(yè)供給指數(shù)的表現(xiàn)中汽車及家電供給指數(shù)同比下降,其中汽車行業(yè)降幅最明顯。總體而言:2018年2月中國制造業(yè)供給指數(shù)(MMSI)同比增幅收窄,環(huán)比降幅擴大,從而顯示出供給市場需求放緩。

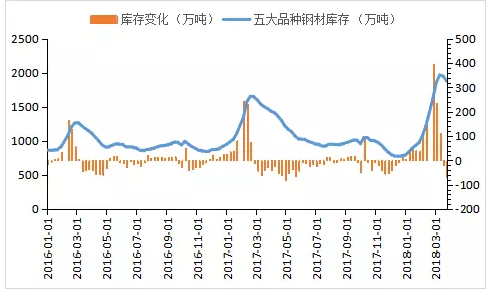

▍二、庫存消化不暢

圖2、近三年五大品種庫存走勢

根據(jù)的數(shù)據(jù),截至上周五,全品種社會庫存為1879.1萬噸,環(huán)比上月增加261.36萬噸,庫存消化速度遠(yuǎn)不及預(yù)期,庫存量明顯高于往年同期水平,創(chuàng)近三年新高。其中存在兩個主要原因:

第一,終端需求啟動速率慢于預(yù)期。節(jié)后部分地區(qū)下游企業(yè)出現(xiàn)工人返工時間延后、招工難,直接影響企業(yè)、工地開工效率,一定程度延后需求復(fù)蘇;

第二,供應(yīng)量超出預(yù)期。1-2月份雖處于“采暖季限產(chǎn)”,而粗鋼日產(chǎn)量卻與非限產(chǎn)時段相差無幾。供需面實際變化與市場預(yù)期存在較大偏差,導(dǎo)致庫存量增速遠(yuǎn)超預(yù)期。3月份全品種庫存升至歷史高位,引起市場鋼價大幅下挫。

▍三、資金面偏緊

國家對去杠桿、房地產(chǎn)調(diào)控工作持續(xù)推進,加之銀行對相關(guān)行業(yè)貸款繼續(xù)收緊,一定程度上抑制整體需求,尤其是中、下游企業(yè)。今年資金面承壓現(xiàn)象突出,貿(mào)易商一邊面臨冬儲庫存壓力劇增的同時,一邊需要考慮3月底至4月初冬儲托盤部分資金即將到期,而今年托盤成本偏高。在這種需求真空期,鋼貿(mào)商面臨庫存、資金雙重壓力疊加,直接導(dǎo)致近期黑色系期現(xiàn)貨價格出現(xiàn)斷崖式下跌。

綜上所述,筆者認(rèn)為本輪行情市場鋼貿(mào)商對“金三”市場期望過于樂觀,部分客戶冬儲量偏高,而終端需求遠(yuǎn)不及預(yù)期,因此影響到整體的操作和出貨節(jié)奏,導(dǎo)致資金流通不暢。就上周庫存消化速率來看,短期內(nèi)如此高的庫存量消化仍需時日。前期工期延后的工程暫定為4月開工,“銀四”需求全面恢復(fù)仍值得期待,有望對后期價格起到一定的支撐作用,但仍應(yīng)該密切關(guān)注庫存消化速率,謹(jǐn)慎操作。